你的位置:杭州股票10倍配资_在线炒股配资开户_炒股配资杠杆官网 > 炒股配资杠杆官网 >

炒股杠杆平台app哪个可靠 日本液晶面板产业,是如何从全球领先走到彻底失败的?

发布日期:2024-10-18 22:45 点击次数:153

炒股杠杆平台app哪个可靠

炒股杠杆平台app哪个可靠

2024年8月21日,夏普旗下生产电视用液晶面板的“堺显示器产品公司”(SDP)全面停产。

夏普是日本国内唯一生产电视用大型液晶面板的厂商。随着SDP停产,日本电视用液晶面板的生产基地数量“清零”。

在上世纪90年代,随着液晶显示屏开始应用于笔记本电脑,液晶面板产业正式登上全球舞台。笔记本电脑是液晶显示面板的第一个杀手级应用,使得液晶面板脱离了计算器和电子表等小屏幕应用范围,真正形成了产业规模。

日本企业是全球液晶面板行业的先行者和主导者,此时液晶面板产业完完全全是日本企业的天下,韩国三星和LG都还没建一条生产线,而中国企业还深陷在显像管的泥潭中。

为何仅仅三十年时间,日本的液晶面板行业就从全球第一走到彻底销声匿迹?

液晶显示技术发展简史

“TFT-LCD”叫“薄膜晶体管液晶显示”,包括了两项基本技术——TFT(薄膜晶体管)和LCD(液晶显示),也就是由薄膜晶体管控制的液晶显示。

京东方总裁王东升把TFT-LCD称为半导体显示技术,薄膜晶体管是控制显示的核心,半导体技术的进步也会推动TFT-LCD产业的发展。

TFT-LCD技术是美国企业于上世纪60年代发明的,美国消费电子工业著名的企业如RCA、罗克韦尔、西屋电气、摩托罗拉、AT&T、通用电气、施乐和惠普都涉足过液晶显示技术的研发,但由于看不到该项技术用于平板显示的可能性在1970年代纷纷放弃了开发。

日本不是液晶显示技术的开创者,但却是液晶显示产业的开创者。

在美国企业退出之后,日本企业接过了液晶显示技术研发的接力棒,将液晶显示技术实用化,逐步开创了液晶面板产业。

相比于美国企业一开始就将液晶显示的目标定在平板电视这样的长远目标之上,彼时的日本企业脚踏实地从最简单的应用做起,将液晶显示技术用于电子计算器、电子表等看起来不那么起眼的产品中。

电子计算器和电子表的市场虽然并不大,但这却是液晶显示技术的首批实际应用,这些应用为液晶显示技术的发展提供了应用场景,并支撑了液晶显示技术的继续发展。

促使液晶面板产业初具规模的催化剂是笔记本电脑,笔记本电脑是大尺寸液晶显示面板的第一个“杀手级”应用(killer application)。

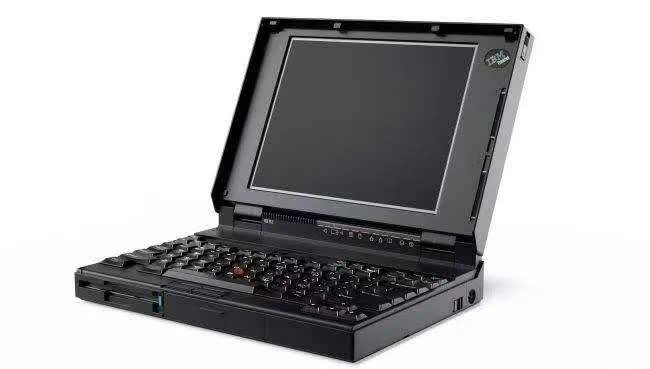

1992年,IBM推出了划时代的产品IBM 700C:使用DTI的10.4英寸彩色TFT-LCD液晶显示屏,是第一款使用彩色TFT-LCD显示屏的笔记本电脑,是各种可用屏幕中尺寸最大、亮度最高的,是工业设计的奇迹。

1993年微软发布了Windows 3.1操作系统,支持256 种显示色彩,这进一步推动了对彩色显示器的需求,特别是使用微软操作系统的IBM电脑。

近年来,该公司不断扩大了产品范围。 Finance Magnates早些时候也报道了关于Fullerton Markets富乐敦宣布允许通过加密货币进行出入金的公告。

IBM 把在笔记本电脑市场上的巨大成功转化为对液晶平板显示器的购买需求,促使夏普、DTI、NEC、星电、富士通等公司纷纷增加投资建设新的TFT-LCD生产线。

笔记本电脑和桌面电脑显示器是液晶面板产业壮大的第一个催化剂,但这些电脑显示屏都还是小尺寸的液晶显示屏。

推动液晶面板产业进一步壮大的催化剂是电视机,电视机产业需求的液晶面板尺寸更大,推动了液晶显示技术的进一步发展。

90年代液晶面板能够切割的尺寸相对较小,应用在笔记本电脑上的液晶显示屏尺寸通常只有11~14寸,21寸以上的大屏幕电视使用的还是电子显像管。

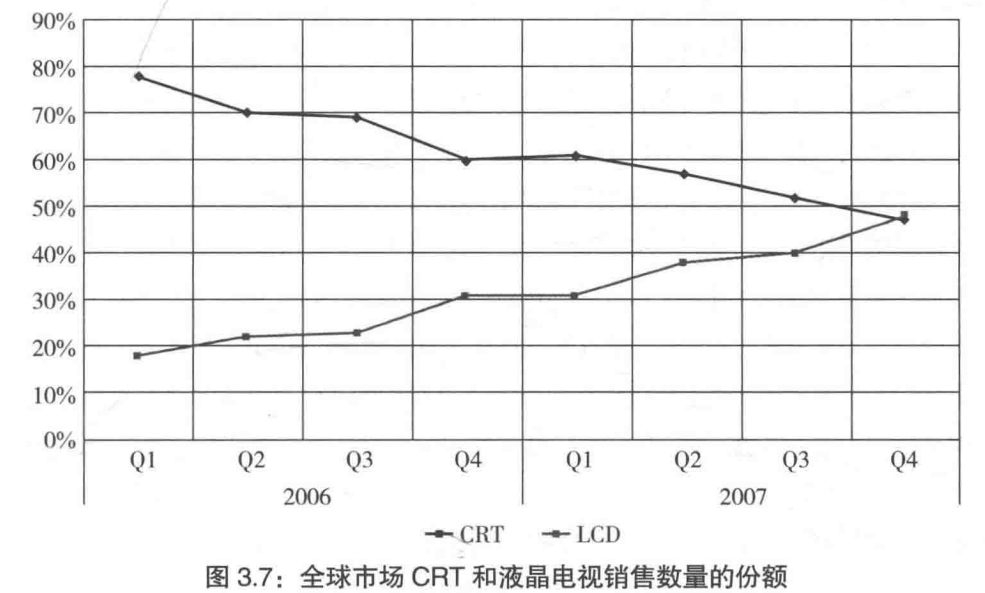

随着液晶显示技术不断成熟,液晶面板的尺寸不断增大,从最初的11寸发展到32寸甚至更大,最终在与其它显示技术的竞争中完全胜出!

2007年液晶面板的市场份额首次超过CRT电视机,标志着液晶显示技术的胜利。液晶显示技术在电视机领域的胜出,也推动了液晶面板产业的改变。

日本液晶面板产业的领先和韩国双雄的挑战

日本开创了液晶面板产业,日本诸多企业不仅成功开发了可用于笔记本电脑的大尺寸液晶面板,而且在全球率先建设了多条液晶面板生产线。

20世纪80年代末,夏普、IBM日本和东芝以及日本企业都成功开发出了14英寸以上彩色平板显示样机并且进行过展示。

此时日本企业已经到了大批量生产的门槛,液晶面板产业到了起飞的边缘,但是由于产品的良率极低,制造成本非常昂贵。

尽管制造成本高昂,但是液晶显示技术的潜力是巨大的,90年代初日本的TFT-LCD制造商们还是纷纷开始投资建设生产线,希望把握显示技术发展带来的机会。

IBM日本与东芝在1989年8月成立DTI制造联盟,双方投资1亿多美元建设TFT-LCD量产线。

此后NEC于1990年8月,夏普公司于1991 年都相继开动了它们各自的第一条大尺寸彩色TFT-LCD的量产线。

随着液晶面板的第一个杀手级应用的出现,液晶面板的需求急剧增加,推动了日本企业液晶面板生产线的建设。

从1991年到1996年,全球至少有25家大批量生产线建成,其中有21 条建在日本。

除了夏普、DTI和NEC等企业之外,日本企业星电、富士通、日立、卡西欧、三菱都纷纷建设了液晶面板生产线,不断扩大产能。

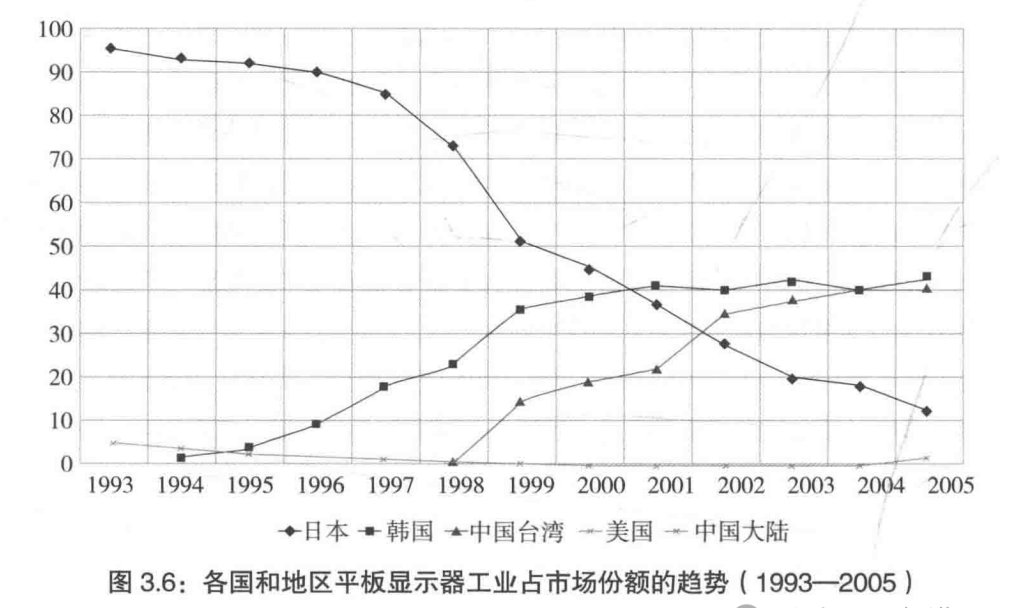

日本企业不仅是液晶面板产业的开创者,而且在90年代初期几乎垄断了全球液晶面板市场,一直到2000年日本企业的市场份额才首次跌至50%以下。

但是日本企业在液晶面板市场的领先仅维持了不到10年的时间,1997年亚洲金融危机后日本企业的市场份额开始急剧下跌,因为韩国的三星和LG开始进军液晶面板产业了。

韩国企业进入液晶面板工业后采取了“反周期投资”策略:与液晶面板产业衰退期削减投资的惯常行为不同,韩国企业反而继续投资建设新的生产线,以此获得将来的竞争优势。

1997年亚洲金融危机爆发之后,全球液晶市场也陷入不景气。

日本厂商虽然几乎完全垄断了液晶显示王国,但大多面临亏损的窘况,而刚刚进入的韩国企业却大规模投资建设技术更先进的高世代生产线。

但三星电子和LG却再一次采取了反周期的投资战略,果断投入数十亿美元建设大尺寸液晶面板生产线,都是比日本企业技术更先进的高世代生产线。

继LG于1997年11月率先建成第3.5代线之后,三星的3.5代线也于1998年第四季度量产。现代集团也于1997年第四季度建成3代线,这些生产线都使用了最新的3代线设备。

1999年,三星在全球平板显示器市场的份额达到18.8%,名列第一;LG达到16.2%,名列第二。这两家韩国企业的市场占有率分别超过了原来的龙头老大日本夏普。

由于韩国企业持续的逆周期投资,韩国企业的市场份额在2001年首次超过日本,韩国成为全球最大的液晶面板生产国。

从90年代初液晶面板大规模应用于笔记本电脑,到2001年韩国企业的市场份额超过日本,日本在液晶面板产业中领先的时间不超过10年。

但是日本企业的衰落并没有结束,两个因素加快了日本液晶面板产业的衰落。

一是从第5代液晶面板生产线的建设开始,日本企业的技术进步速度显著落后于韩国企业。

二是日本向中国台湾转让液晶面板技术推动了台湾液晶面板产业的发展,但这反而进一步压缩了日本液晶面板企业的市场空间。

2001年全世界液晶面板企业都在亏损时,LG和三星都投资建设世界上第一批5代线,分别于2003年和2003年建成投产。

率先建设5代线正是韩国超过日本的分水岭,因为5代线可以经济合理地切割26英寸的大显示屏,在桌面电脑上替代CRT并批量应用于电视的液晶面板是由5代线首先生产的,而率先建成5代线的企业恰恰是从此被称为“韩国双雄”的三星和LG。

日本液晶面板企业没有建设5代线,标志着日本企业在技术上不再领先了!

亚洲金融危机后,日本企业由于财务负担加重纷纷缩减了投资,除了夏普、日立和三洋继续投资3.5代和4代线之外,其他日本企业都暂停了投资。

但这一轮衰退却引来了新的进入者——中国台湾的液晶面板企业。本来日本企业一直拒绝向台湾转让技术,但面对金融危机和韩国的竞争,日本企业难以继续像以往那样处心积虑地保护TFT-LCD制造技术。

台湾的液晶面板产业由此发展起来,依托台湾庞大的电子产品代工产业对液晶面板的需求,台湾液晶面板的市场份额在2002年就超过了日本。

日本企业是如何退出液晶面板产业的?

在平板显示技术的发展初期存着多种技术方向,液晶只是其中之一。

虽然多数日本电子企业都参与了TFT-LCD的发展,但它们却往往把主攻方向定在更有差异的技术上——松下和日立主攻等离子显示(PDP),佳能和东芝主导 SED,索尼研究场致发光,三洋专注OLED,真正专注TFT-LCD开发的只有夏普。

从90年代至今TFT-LCD技术的迭代速度极快,而日本企业未能专注于TFT-LCD技术的研发和投资,导致其在液晶面板产业的竞争中逐步失败。

我们来盘点一下日本主要的液晶面板企业是如何在竞争中落败的。

松下一直坚持等离子显示,到2007年等离子在平板显示技术竞争中全面落败时,松下才开始涉足TFT-LCD工业,但转向液晶已为时太晚。

松下切入液晶面板产业主要是通过与日立和东芝合作,这属于典型的“弱弱组合”。松下后来收购了合资公司,并在2008年建设了一条8代线,到2010年4月建成投产。由于在液晶面板产业中几乎没有什么竞争力,该生产线长期亏损。

东芝早早就与IBM合资成立DTI公司(成立于1989年)进入液晶面板产业,是液晶面板产业的创造者之一。但在后来为电视机业务研发平板显示技术时,东芝却“另辟蹊径”把重点放在了SED上。

于是东芝也像多数其他日本企业一样,在TFT-LCD的 5代线之前止步,并在2001年结束了与IBM在12年前合资组建的DTI公司(各拥有50%的股权)。

2002 年,东芝与松下合资成立新公司,但这家公司在2007-2009年连续三年亏损,并最终被松下收购。

在CRT电视时代,索尼凭借独有的“特丽珑”单枪三束显像管技术,使索尼牌电视机雄霸全球高端市场。但以往的成功拖累了索尼,使它迟迟不愿放弃CRT技术,错估了液晶电视的发展。直到 2005 年,索尼才正式决定放弃等离子和 CRT技术,全力转向液晶显示技术。

作为后进入者,索尼选择与三星合作建设一条7代线。在索尼与三星的合作中,索尼只是出资者而没有在技术上参与建设和运营,因此也没有发展出建设和运营这种高世代液晶面板生产线的能力。

在索尼和三星的合作中三星受益最大,三星不仅能够借助索尼的品牌实力进入大屏幕平板电视市场,而且通过索尼分担投资成本和风险以及产品销售,使得三星能够继续在高世代线上扩张。

索尼虽然和三星合资建设了几条高世代液晶面板生产线,但后来在亏损时将合资企业的股份全部转让给了三星,基本退出了液晶面板的生产。

1997年亚洲金融危机之后,除了夏普、日立和三洋继续对3.5和4代线投资之外,其他日本企业都停止了对液晶面板生产线的投资。

在所有日本液晶面板企业中,只有夏普继续参与了大尺寸液晶面板的竞争。夏普跳过5代线去直接建6代线,并率先在2004年第一季度建成世界上第一条6代线。

面对来势汹汹的三星和LG,夏普采取了“蛙跳战术”,先后建成了全球第一条6代线、第一条8代线、第一条10代线,也正式奠定了夏普在高端家电市场技术领先的品牌地位。

可是夏普生产的液晶面板不对外供应,因此高世代液晶面板生产线的投资未能获得回报,很快就陷入经营困难。

夏普的10代线最后由于多方面的原因陷入亏损,最终不得不出售给富士康。

2024年夏普关停了堺显示器产品公司的生产线,日本彻底退出了电视用液晶面板的生产。

日本企业为何在液晶面板产业中全面落败?

在中国液晶面板产业发展起来之前,日本的液晶面板产业在韩国和台湾的冲击之下就已经支离破碎了,而液晶面板产业竞争力最强的国家中国尚未下场。

日本液晶面板产业的失败,主要是日本企业产业竞争力的下降。

液晶显示面板是一个什么样的行业?

技术迭代速度快、投资规模大、面板价格波动大!

液晶面板行业的这些特征决定了要在产业竞争中取胜,企业就必须持续研发新技术、持续进行高强度的投资。

但是日本的企业已经没有信心进行持续高强度投资,大多数的日本企业都止步于5代线,而此时液晶面板在电视机产业中的大规模应用才刚刚开始。

日本企业为何越来越没有竞争力?

1、日本企业失去了产业竞争的信心。

液晶面板产业的竞争强度极高,技术迭代速度快,投资规模大,产品价格下降快。在这样的条件下,需要企业有信心,进行大规模投资并有能力收回投资,韩国企业就是如此。

但泡沫经济破灭以及美国的打压使得日本企业失去了信心,面对高世代液晶面板生产线的巨额投资纷纷选择了退出,并最终失去了整个液晶面板产业。

也许这也是国运的一部分吧,日本的国运在90年代基本走到头了,日本企业再也没有那种争夺全球第一的雄心和信心了。

此时正是信息技术革命的高速发展时期,PC,互联网,移动通信等重要产业正在蓬勃发展,但日本却一无所获。

2、日本企业的眼光变短浅了!

液晶面板产业存在显著的周期,液晶面板的价格的大幅波动是产业的一部分,这是面板产业必须正视的问题。

面板产业经营过程中一定会出现亏损,但是长期的回报是正的,那么特定时间的亏损就是必须接受的。

索尼与三星合资的液晶面板生产线,索尼无法忍受亏损而撤出投资,但是为什么三星就能接受亏损,为什么最后日本企业都彻底消失了!

3、失去终端市场也是日本液晶面板产业竞争力下降的重要原因。

在PC时代,台湾代工的崛起分流了大量电脑用屏的需求,而日本彩电品牌的失败使得日本液晶面板产业失去了电视用显示屏的需求。

日本企业没信心长期投资,没有耐心接受暂时的亏损,那么对于液晶面板这样高投资强度,技术迭代速度快的产业,日本的失败就是必然的!

至于日本为什么会在90年代失去产业竞争的信心、失去斗志那就是另一个值得深入研究的问题了。

在技术快速迭代的产业中,领先者的优势其实是很小的。

为什么韩国企业从1997开始大规模投资进入液晶面板行业,仅仅两年后韩国三星和LG的市场份额就超过了所有日本企业高居全球第一和第二?

日本企业虽然起步很早,但是基本只建成了3代线和3.5代线。韩国企业进入液晶面板产业之后直接从5代线起步,技术更高、产能更大,因此仅用两年就超过了日本企业。

台湾企业进入液晶面板产业之后,也只用了两三年时间市场份额就超过了日本企业。

液晶面板产业处于技术的高速发展期,日本企业的领先优势其实很小!

回顾日本企业在液晶面板产业的败退过程,核心还是内部原因,是日本自身竞争力的衰退。

在日本液晶面板产业发展过程中,日本企业并没有受到美国政府的针对和打压,因为美国根本就没有这个产业。

纵观液晶面板产业的发展过程,日本企业的领先只是在笔记本电脑时代的领先,在电视机时代随着韩国双雄的发展,日本企业已经无力维持竞争优势了。

夏普是唯一一个坚持建设高世代生产线的日本企业,其它日本企业完全退出了高世代生产线的竞争,这也意味着日本企业退出了电视机产业的竞争。

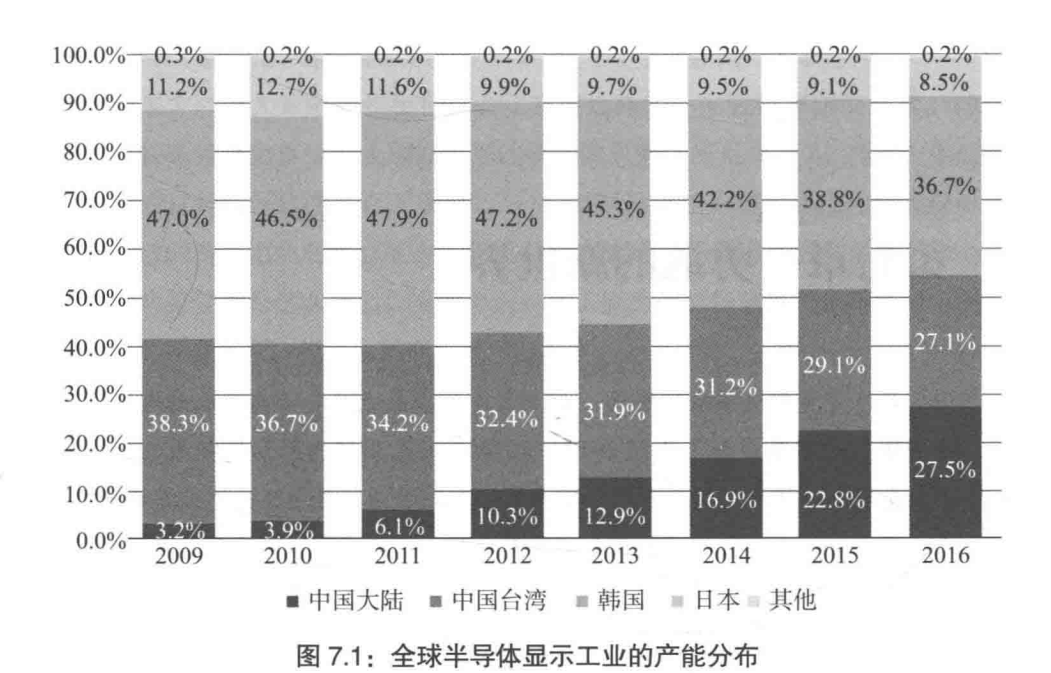

中国大陆的液晶面板产业是2009年后才开始大规模发展,此时日本企业已经基本退出市场了。日本企业都扛不过韩国的竞争,等中国企业进来上强度之后炒股杠杆平台app哪个可靠,就更没有下文了。